Nossa equipe de especialistas está conectada à melhor solução, custo e tempo para sua carga.

A economia brasileira chega à metade do ano com um saldo comercial robusto e expectativas elevadas, embora o otimismo seja testado por um cenário externo cada vez mais desafiador. Enquanto o país celebra recordes de exportação, a escalada de tensões geopolíticas no Oriente Médio e a ameaça de bloqueios logísticos na Ásia, devido à força do supertufão Bavi, colocam o mercado em alerta sobre o custo do petróleo, o frete internacional e a pressão inflacionária.

Internamente, o setor automotivo busca fôlego após um semestre difícil, enquanto o agronegócio entra no radar de incertezas com a confirmação da força do El Niño. Entre ajustes de rotas marítimas e a cautela dos economistas frente aos juros e às commodities, o segundo semestre se desenha como um período de alta volatilidade, onde a resiliência das cadeias de suprimentos será o principal diferencial para o desempenho dos negócios.

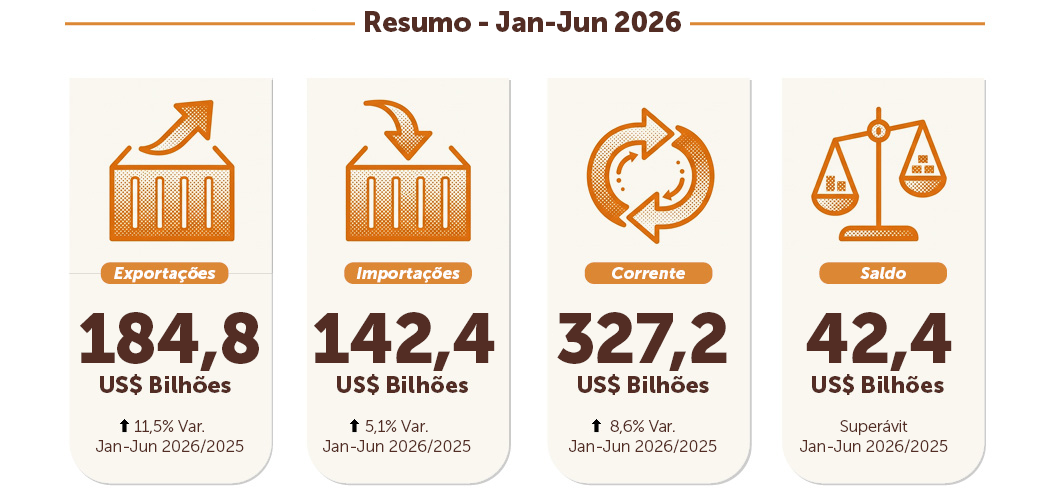

A economia brasileira encerrou o primeiro semestre de 2026 com uma balança comercial fortalecida, registrando um superávit de US$ 42,3 bilhões. O resultado representa um avanço expressivo de 40,3% em relação ao mesmo período do ano passado, impulsionado por um desempenho sólido nas exportações, que somaram US$ 184,8 bilhões. Esse cenário de otimismo levou o Ministério do Desenvolvimento, Indústria, Comércio e Serviços a revisar para cima a projeção de superávit para o ano, saltando de US$ 72,1 bilhões para a marca de US$ 90 bilhões.

O crescimento foi disseminado por diversos setores, com a indústria extrativa liderando as exportações com alta de 24,2%, seguida pela agropecuária, que avançou 9,2%, e pela indústria de transformação, com 7,1%. Esse ímpeto foi coroado por um mês de junho emblemático, que registrou o maior valor exportado da história para qualquer mês, totalizando US$ 36,3 bilhões. No cenário internacional, houve um respiro importante nas relações com os Estados Unidos, com as exportações voltando a crescer 3,7% em junho após um período de queda, movimento sustentado principalmente pela valorização dos combustíveis. Paralelamente, a China consolidou-se como o destino principal dos produtos nacionais, enquanto o mercado começa a monitorar, ainda que de forma incipiente, o impacto gradual do acordo Mercosul-União Europeia.

O desempenho do semestre não foi uniforme e refletiu dinâmicas distintas em cada mercado. Enquanto alguns destinos consolidaram parcerias, outros enfrentaram desafios pontuais de demanda ou regulação. Veja como ficou o saldo com os principais blocos:

Essa mudança no consumo brasileiro também deixou marcas claras no nosso comércio exterior. O primeiro semestre de 2026 registrou um déficit expressivo de R$ 5,3 bilhões na balança comercial do setor automotivo, um movimento que gerou uma pressão atípica sobre a logística de importação. O volume de unidades chegando da China foi tão expressivo que exigiu uma mobilização sem precedentes no transporte marítimo, com uma frota dedicada de navios operando intensamente para atender à demanda interna do país ao longo dos últimos seis meses.

Esse alto volume de importações é o reflexo direto de uma mudança rápida na preferência dos brasileiros. O segmento de veículos eletrificados cresceu 125% no semestre — um ritmo seis vezes superior ao do mercado automotivo geral —, sendo que, hoje, de cada 100 carros vendidos no Brasil, 16 já fazem parte desse grupo. Com montadoras chinesas dominando o topo do ranking de emplacamentos no varejo, o que vemos é uma transição para a eletromobilidade que, por enquanto, é suprida majoritariamente pelo mercado externo, ditando o ritmo das nossas importações e desafiando a balança setorial.

O comércio exterior catarinense encerrou o primeiro semestre de 2026 com exportações de US$ 6,13 bilhões, um crescimento de 4,3% em relação ao ano anterior. O resultado foi sustentado por uma gestão estratégica da pauta, que encontrou na proteína animal — especialmente aves e suínos — o seu principal motor de sustentação. Enquanto o setor madeireiro enfrentou um momento crítico com o recuo nas vendas para os Estados Unidos, o estado compensou parte dessa perda ao redirecionar seus embarques para outros mercados globais. Paralelamente, o dinamismo das importações, que subiram 7,9%, reforçou a importância dos portos locais na recepção de insumos e veículos, refletindo a transformação do consumo interno que observamos no cenário nacional.

O otimismo gerado começa a ser tensionado por mudanças estruturais: a "espada" das tarifas americanas, o esgotamento das cotas de carne para a China e a reconfiguração tributária do setor automotivo formam um tripé de risco que exigirá monitoramento constante das cadeias de suprimentos. A volatilidade será a marca dos próximos meses, à medida que empresas tentam ajustar seus fluxos logísticos frente a decisões governamentais que afetam desde o custo do frete até a própria viabilidade de mercados tradicionais.

Os fatores que definirão o ritmo do semestre:

Enquanto isso, a primeira semana de julho sinaliza que o ímpeto comercial brasileiro permanece firme, apesar das turbulências no horizonte. O período fechou com um superávit de US$ 2,27 bilhões, elevando o saldo acumulado no ano para US$ 44,63 bilhões. Com a média diária de exportações avançando 40,6% em relação a julho do ano passado — liderada pela força da indústria extrativa e de transformação —, os números iniciais do mês reforçam a resiliência da balança comercial brasileira, que segue operando em ritmo acelerado mesmo diante dos desafios regulatórios e logísticos que marcam este segundo semestre.

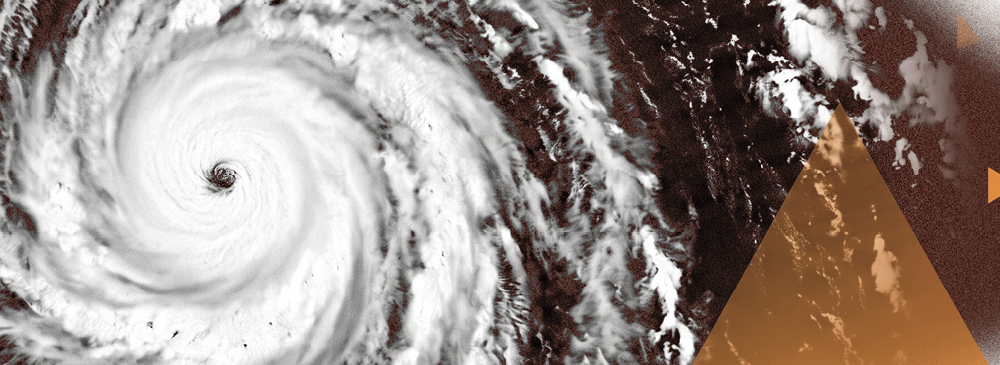

O Sudeste Asiático enfrenta uma emergência climática severa com o avanço do tufão Bavi. Após atingir a marca de supertufão em Guam, com ventos de 290 km/h, o fenômeno perdeu força ao transitar pelo Pacífico, mas mantém um raio de influência massivo e ventos sustentados entre 155 km/h e 162 km/h. Após deixar um rastro de destruição e 15 mortos nas Filipinas, o sistema move-se para atingir o leste da China e o sudoeste do Japão com previsão de chuvas que podem superar 1 metro em áreas críticas.

O avanço do Bavi força uma reconfiguração urgente na navegação global. O fechamento de portos e terminais em Zhejiang e Fujian, aliado à suspensão de manobras de praticagem e janelas de atracação, já provoca o represamento de navios cargueiros. Com ondas de até 12 metros tornando o trânsito no Mar da China Oriental proibitivo, armadoras iniciaram o desvio preventivo de rotas para garantir a segurança da carga. O impacto é direto nos fluxos de minério de ferro, carvão e soja, cujos volumes de descarga programados para a semana 29 (16,7 milhões de toneladas de minério, apenas) correm risco de atrasos severos, o que deve restringir a oferta de navios disponíveis no Pacífico e pressionar as taxas de frete nas próximas semanas.

O Marine Affairs Office chinês emitiu um alerta de navegação válido de 10 a 12 de julho devido ao avanço do Tufão Bavi. A tempestade impacta o Estreito de Taiwan e o Mar da China Oriental, exigindo medidas emergenciais imediatas.

Horas depois de classificar como "acabado" o cessar-fogo fechado com o Irã em junho, os Estados Unidos retomaram os bombardeios contra o território iraniano na madrugada de quarta-feira (8), durante a cúpula da Otan em Ancara. Segundo o Comando Central dos EUA (Centcom), a nova ofensiva teve como objetivo "degradar ainda mais [a capacidade do Irã] de ameaçar a liberdade de navegação no Estreito de Ormuz", em resposta aos ataques do país contra embarcações comerciais na região nos dias anteriores. Ao longo da semana, mais de 80 alvos iranianos foram atingidos, entre sistemas de defesa aérea, radares no litoral e pequenas embarcações da Guarda Revolucionária.

Agências estatais iranianas relataram explosões em pontos como Bandar Abbas, Bushehr e Chabahar. Nesta última cidade, onde ficam duas instalações nucleares, autoridades locais afirmam que os prédios não foram alcançados diretamente, mas que portos e estruturas ao redor sofreram danos. Em carta ao Conselho de Segurança da ONU, o embaixador iraniano classificou os ataques como uma violação da Carta das Nações Unidas. Em resposta, a Guarda Revolucionária diz ter atingido bases americanas no Bahrein e no Kuwait, os dois países ativaram a defesa aérea e afirmam ter interceptado mísseis e drones lançados pelo Irã. Trump, por sua vez, afirmou que os bombardeios serão bem mais intensos caso o Irã volte a atacar navios no Estreito.

Ainda em Ancara, Trump determinou a suspensão imediata do comércio dos EUA com a Espanha, país-membro da Otan. O motivo apontado por ele foi duplo: a recusa espanhola em se comprometer com a meta de 5% do PIB em gastos de defesa da aliança e o fato de Madri não ter liberado seu espaço aéreo e suas bases para os EUA durante a guerra com o Irã. É a segunda vez que Trump dá essa ordem, a primeira, em março, não chegou a interromper o comércio bilateral na prática. Do lado espanhol, o primeiro-ministro Pedro Sánchez tentou reduzir a repercussão do episódio, descreveu a conversa com Trump como "muito cordial" e reforçou o compromisso do país com a Otan, anunciando o envio de tropas à Finlândia para a missão Arctic Sentry. O governo espanhol argumenta ainda que as próprias regras aduaneiras da União Europeia impedem que um país-membro seja sancionado individualmente pelos EUA, já que negociações comerciais com o bloco precisam ser conduzidas em conjunto.

O episódio dá mais força a um debate que já vinha crescendo entre os países do Golfo: como reduzir a dependência do Estreito de Ormuz para escoar petróleo. Em entrevista à Reuters, o ministro de Energia de Israel, Eli Cohen, revelou uma proposta em avaliação para construir um oleoduto de 700 km entre a Arábia Saudita e a cidade israelense de Eilat, aproveitando a partir dali a infraestrutura já existente até o porto mediterrâneo de Ascalon. Em paralelo, a Arábia Saudita avalia expandir seu próprio oleoduto até a costa do mar Vermelho. Os dois projetos apontam para o mesmo destino: fazer o petróleo do Golfo chegar à Europa sem passar nem pelo Estreito de Ormuz, hoje sob risco de bloqueio, nem pelas rotas do mar Vermelho, alvo frequente de ataques da milícia houthi.

Na quarta-feira (8), o Brent operava com alta superior a 8%, cotado a US$80,15 o barril, enquanto o WTI subiu 7,5%, para US$75,74. Mesmo com produção própria de petróleo, o país não escapa do solavanco externo: o preço dos combustíveis no mercado interno segue de perto as cotações internacionais e o movimento do dólar, avaliam analistas ouvidos pelo mercado financeiro. Para Peterson Rizzo, da Multiplike, "um barril mais caro chega por dois caminhos. Encarece combustíveis e fretes, o que dificulta a trajetória de queda da inflação, e aumenta a procura por proteção, o que pressiona o câmbio e sustenta o argumento de juros altos por mais tempo".

O timing importa: a escalada acontece pouco antes da próxima reunião do Copom. Isso reduz a chance de o Banco Central acelerar os cortes da Selic, ainda que a oferta abundante da Opep+ possa evitar uma alta mais longa, caso o conflito não avance. Ormuz continua sendo o nome que aparece em quase todas as análises consultadas: pela via passa hoje cerca de 20% de todo o petróleo negociado no mundo.

Entre janeiro e junho, as montadoras brasileiras produziram 56,8 mil caminhões, 14,4% a menos que no mesmo intervalo de 2025, quando o total havia ficado em 66,4 mil unidades. O mesmo padrão aparece nos emplacamentos, que somaram 49 mil unidades no semestre (baixa de 10,5%), e nas exportações, que caíram 16,2%, fechando o período em 11,3 mil caminhões enviados ao exterior. Para o presidente da Anfavea, Igor Calvet, o setor "continua enfrentando dificuldades, mas a intensidade da queda diminuiu ao longo do ano".

Já os números de junho contrastam com essa tendência: o mês fechou com 9,8 mil unidades emplacadas, superando em 14,7% o resultado de junho de 2025 — a primeira vez que essa comparação anual vem positiva desde março do ano passado. Para Calvet, o avanço tem endereço certo: mais de três quartos dele (76%) vieram dos caminhões pesados, puxados pelos primeiros efeitos da segunda etapa do Move Brasil. Mesmo com esse resultado pontual, a Anfavea reduziu sua estimativa para o ano inteiro, agora em 106,7 mil unidades licenciadas, o equivalente a uma queda de 5,9% sobre 2025 e de 14,6% frente ao pico histórico de 125 mil unidades registrado em 2024. Somados os dois últimos anos, o mercado perdido chega a 18 mil caminhões, tamanho que, segundo o próprio Calvet, equivale a todo o mercado argentino do setor.

De acordo com Calvet, o próprio governo já avisou, em conversas com a entidade, que não vê condições, nem orçamentárias, nem de calendário eleitoral, para lançar uma terceira rodada do programa ainda este ano. "O Move 1 e o Move 2 foram fundamentais este ano [...] Infelizmente, eles não foram suficientes para reverter o quadro negativo. Conseguiram diminuir a queda", afirmou o presidente da Anfavea.

Isso significa que o que sobrou das duas fases do Move Brasil vai ter que sustentar o mercado sozinho até dezembro. No caso dos autônomos, a Anfavea estima uma sobra entre R$1,3 bilhão e R$1,4 bilhão disponíveis até 28 de agosto, dinheiro que, na avaliação da própria entidade, dificilmente será todo usado dentro do prazo. Entre as transportadoras, o quadro é o oposto: cerca de 90% do valor reservado para pessoas jurídicas já saiu do caixa, e a verba para ônibus está praticamente zerada. Sobre o que pode mudar esse cenário, Calvet aposta em dois fatores: juros mais baixos e um agronegócio com menos aperto financeiro, hoje pressionado, segundo a entidade, pelo crédito caro e pela queda nos preços das commodities.

Nesse contexto de demanda fraca, uma das maiores montadoras do país trata a produção local de caminhões elétricos como uma questão de timing, não de capacidade. Do lado industrial, a Scania diz ter fechado a conta: os aportes na fábrica de São Bernardo do Campo (SP) estão prontos, faltando apenas a demanda para colocar a linha de caminhões elétricos em operação. "Estamos prontos. A questão é atingir uma massa crítica que justifique finalizar esse investimento", disse Christopher Podgorski, CEO da Scania Latin America. No varejo, o único elétrico à venda hoje é o modelo 30G, trazido da Suécia, do qual a fabricante já vendeu apenas uma unidade.

Enquanto o elétrico aguarda esse ponto de virada, o gás natural e o biometano seguem o caminho inverso. Segundo a fabricante, a entrada de novos concorrentes no segmento, inclusive montadoras chinesas, é o maior sinal de que a tecnologia já convenceu o mercado como alternativa ao diesel, deixando de ser um projeto experimental. A frota própria da Scania já passa de 2 mil caminhões a gás rodando no país, com a meta de chegar a 2.500 unidades até o fim de 2026. O contraste entre os dois planos resume o momento do setor: no curto prazo, a prioridade é atravessar um mercado em queda; no médio prazo, a disputa é por qual tecnologia vai herdar a demanda represada quando a retomada vier.

O mercado global de grãos e a infraestrutura logística brasileira entraram em estado de alerta. Com 63% de probabilidade de ser classificado como "muito forte" pela NOAA, o El Niño 2026/27 promete ser o principal fator de risco para o abastecimento mundial. O Itaú BBA alerta que, diferentemente de 2023/24, quando a safra argentina compensou a quebra brasileira, o balanço atual está muito mais ajustado. Uma redução de apenas 6% na produção nacional seria suficiente para derrubar os estoques globais para o menor nível desde a última grande crise climática, elevando a dependência do mercado internacional em relação ao Brasil — que hoje é nosso maior ativo e, simultaneamente, nosso maior vetor de risco.

Além da ameaça de quebra na produtividade da soja e da "safrinha" de milho — esta última podendo recuar drasticamente no Matopiba —, o fenômeno impõe um desafio de resiliência à infraestrutura. Um relatório da Ti Safe estima prejuízos de R$ 35 bilhões ao setor elétrico, com impactos diretos na confiabilidade de portos e corredores de exportação. O risco não é um "apagão" nacional, mas falhas regionalizadas em subestações que alimentam pátios ferroviários, sistemas de refrigeração e correias transportadoras, o que pode comprometer janelas de atracação e a eficiência logística em pontos críticos como o Arco Norte.

O equilíbrio de forças no transporte marítimo mundial está em plena transição. A francesa CMA CGM, mantendo uma política agressiva de expansão, está prestes a superar a dinamarquesa A.P. Moller – Maersk em capacidade de contêineres até 2027. Enquanto a Maersk optou por uma estratégia de se tornar uma integradora logística global, reduzindo o ritmo de encomendas de grandes navios, a CMA CGM segue na contramão, investindo pesado na ampliação da frota oceânica e em tecnologias de baixa emissão, como embarcações movidas a GNL. O movimento é resultado de uma década de expansão contínua, que elevou a capacidade da francesa de 1 milhão para 4,4 milhões de TEUs, colocando-a em rota direta para assumir a segunda posição global, atrás apenas da MSC.

A partir de setembro de 2026, o comércio marítimo entre Ásia e a costa leste da América do Sul contará com um novo reforço. A ZIM Integrated Shipping Services lançará o ZIM Falcon Service (ZFS), uma rota operada exclusivamente com navios da própria armadora. O serviço foi desenhado para ser um dos mais rápidos do mercado: o trânsito entre Yantian (China) e o Rio de Janeiro está projetado para apenas 24 dias, enquanto Santos receberá as cargas em 26 dias. A nova linha é estratégica não só para o fluxo de importações, como veículos elétricos e bens de consumo, mas também oferece uma rota de retorno ágil para o escoamento de commodities agrícolas e industriais a partir dos portos de Paranaguá, Navegantes, Montevidéu e Buenos Aires, com suporte robusto para cargas refrigeradas.

A linha cobrirá a seguinte rota: Shanghai – Ningbo – Hong Kong – Yantian – Rio de Janeiro – Santos – Paranaguá – Navegantes – Montevideo – Buenos Aires – Shanghai.

O setor de aviação enfrenta um verão europeu sob pressão, exigindo atenção redobrada dos operadores. De um lado, a aviação executiva vive um alerta para possíveis desabastecimentos de combustível. Com a crise no Oriente Médio restringindo o suprimento global, empresas de voos fretados monitoram o risco de aeroportos priorizarem companhias aéreas comerciais, o que pode encarecer rotas devido à necessidade de "tankering" — o abastecimento preventivo em aeroportos fora da zona de risco. Somado a isso, o tráfego de passageiros encara um gargalo estrutural: a implantação plena do novo Sistema de Entrada/Saída (EES) da União Europeia gerou filas que chegam a cinco horas. O setor aéreo já sinaliza que, se o fluxo não for otimizado, o gargalo pode comprometer a eficiência das viagens e o planejamento operacional durante o pico de 40 milhões de viajantes adicionais esperados para o trimestre.

Assine a Quantum Insights e receba os fatos que impactam o seu negócio.

Fique por dentro do mundo Quantum e saiba o que acontece de mais importante no mercado.

Deixe a Quantum simplificar.

Nossos especialistas estão prontos para oferecer a melhor opção.

.jpg)